Bizden Haberler

7566 Sayılı Kanun 19.12.2025 RG

BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPILMIŞTIR

(7566 SAYILI KANUN) 19.12.2025

7566 Sayılı “VERGİ KANUNLARI İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

DEĞİŞİKLİK YAPILMASINA DAİR KANUN” 19/12/2025 Tarih ve 33112 Sayılı Resmî Gazetede

yayımlanmıştır.

GELİR VERGİSİ KANUNUN DA YAPILAN DEĞİŞİKLİKLER:

GMSİ Elde edenlerin Banka faiz giderleri

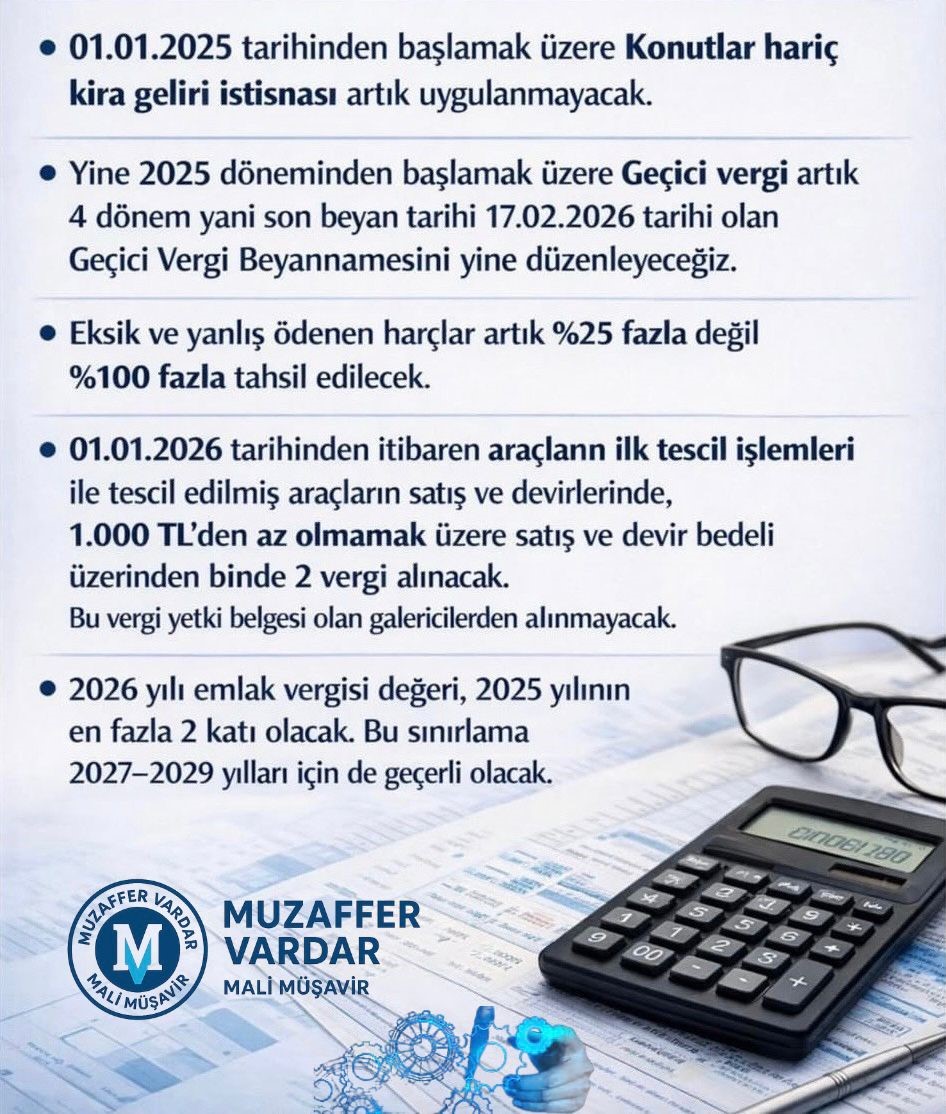

193 sayılı Kanunun 74’üncü maddesinin birinci fıkrasının (4) numaralı bendinde yer alan “Kiraya

verilen mal ve haklar” ibaresi “Konutlar hariç olmak üzere kiraya verilen mal ve haklar” şeklinde değiştirilmiştir.

Buna göre, konutlar hariç olmak üzere kiraya verilen mal ve haklar dolayısıyla yapılan ve bunlara sarf olunan borçların faizleri ile konut olarak kiraya verilen bir adet gayrimenkulün iktisap yılından itibaren 5 yıl süreyle iktisap bedelinin yüzde 5'i indirilebilecek. Bu hüküm, 1

Ocak 2025 tarihinden itibaren başlayan vergilendirme dönemleri gelir ve kazançlarına ilişkin verilecek beyannamelerde uygulanmak üzere yayımı tarihinde (19.12.2025) yürürlüğe girecek.

Kiraya verilen KONUT DIŞIDAKİ Gayrimenkuller ile ilgili Faiz giderleri indirilemeyecektir.

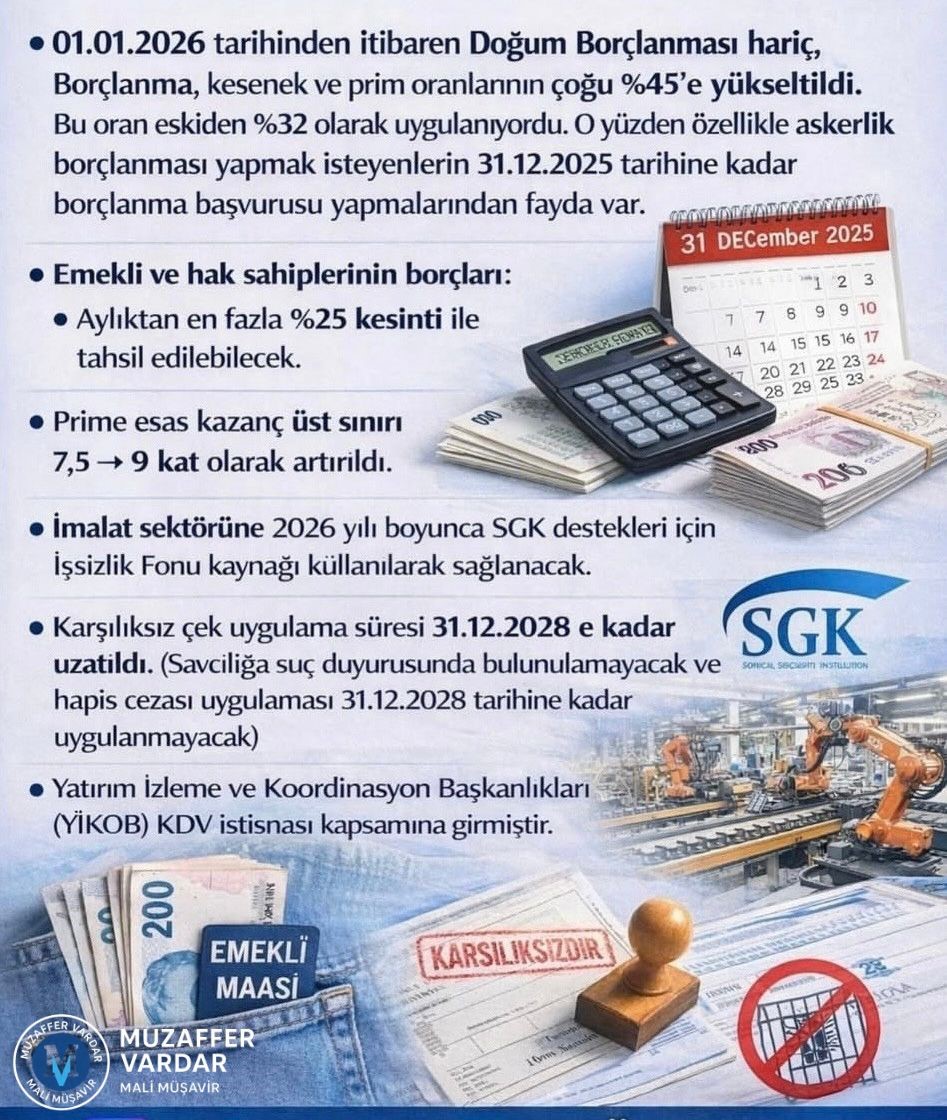

Dördüncü geçici vergilendirme döneminin geri getirildi.

Geçici vergi mükellefiyeti bulunan mükelleflerin kazançları 3, 6, 9 ve 12 aylık dönemlerle tespit

edilebilecek. Böylece dördüncü geçici vergi dönemi sisteme dahil edilerek bu dönem faaliyet

sonuçlarını içeren geçici vergi beyannamesi alınması sağlanacak. Bu hüküm, 1 Ocak 2025

tarihinden itibaren başlayan vergilendirme dönemleri gelir ve kazançlarına ilişkin verilecek

beyannamelerde uygulanmak üzere yayımı tarihinde (19.12.2025) yürürlüğe girecek.

2025 Yılına ilişkin 4. Dönem Geçici Vergi beyannamesi 17 Şubat 2026 Tarihine kadar

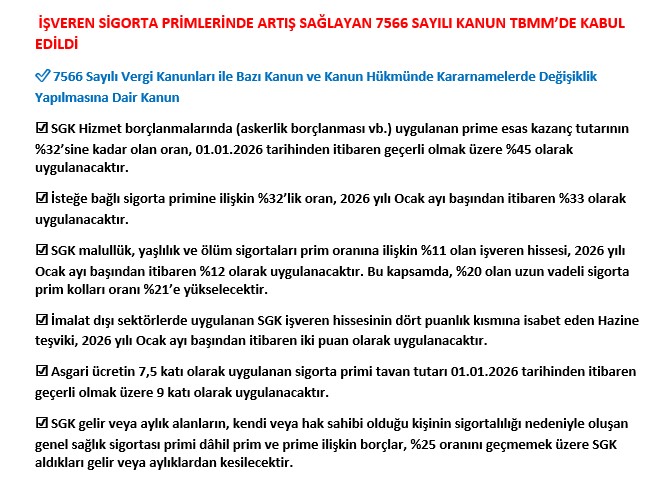

verilecektir.

Serbest fon istisnası daraltıldı.

Gelir Vergisi Kanunu’nun Geçici 67’nci maddesinde yapılması öngörülen değişiklikle, bir yıldan

fazla süreyle elde tutulan yatırım fonu katılma paylarından sağlanan kazançlara uygulanan

tevkifat istisnasının kapsamı yeniden tanımlanmakta ve daraltılmaktadır.

Sürekli olarak portföyünün en az Q’i Borsa İstanbul’da işlem gören hisse senetlerinden oluşan

yatırım fonlarının katılma payları, bir yıldan fazla süreyle elde tutulduğunda tevkifata tabi

tutulmamakta ve bu kazançlar için beyanname verilmemektedir.

Yapılan değişiklikle, katılma payları yalnızca nitelikli yatırımcılara satılan, TEFAS’ta işlem

görmeyen ve portföy sınırlamalarına tabi olmayan yatırım fonları bu istisna kapsamı dışında

bırakılmaktadır.

Böylece, istisna yalnızca genel yatırımcılara açık ve Borsa İstanbul’da işlem gören fonlarla

sınırlanarak, uzun vadeli sermaye piyasası yatırımlarının teşvik edilmesi hedeflenmektedir.

Yürürlük tarihi: 19.12.2025.

HARÇLAR KANUNUN DA YAPILAN DEĞİŞİKLİKLER:

Tapuda Düşük Beyana Bir Kat Vergi Ziyaı Cezası uygulanacak.

Tapuda yapılan işlemden sonra, emlak vergisi değerinden daha düşük bir bedel üzerinden harç

ödendiğinin veya beyan edilen devir ve iktisap bedelinin gerçek durumu yansıtmadığının tespit

edilmesi halinde aradaki farka isabet eden harcın tarh edilmesinde, vergi ziyaı cezası yüzde 25

yerine "bir kat" şeklinde uygulanacak.

Ayrıca yapılan düzenleme ile; 492 sayılı Kanuna bağlı (4) sayılı tarifenin “I-Tapu işlemleri:”

başlıklı bölümünde yapılması öngörülen değişiklikle, Gayrimenkul devir ve iktisaplarına ilişkin

tapu harcı uygulamasında, Harçlar Kanununun 63’üncü maddesi ile (4) sayılı tarifenin I/20-a

bendinde yer alan ifadeler birbirleriyle uyumlu hale getirilmektedir.

Bu düzenleme ile, uygulamada farklı yorumlara neden olan metin farkı ortadan kaldırılmakta ve

tapu harcının, emlak vergisi değerinden az olmamak üzere beyan edilen satış bedeli üzerinden

hesaplanacağı hususu netleştirilmektedir.

Yürürlük tarihi: 19.12.2025.

Araçların Satış ve Devirlerinde Binde 2 Oranında Nispi Noter Harcı Alınacak. ???*

Aynı Kanun Teklifinin 8 inci maddesi ile Harçlar Kanuna bağlı (2) sayılı tarifenin “I-Değer veya

ağırlık üzerinden alınan nispi harçlar:” başlıklı bölümünde yapılması öngörülen değişiklikle, sıfır

araçların ilk tescil işlemleri ile tescil edilmiş araçların (ikinci el) satış ve devirlerinde, noterler

tarafından satış ve devir bedeli üzerinden, asgari 1.000 TL'den az olmamak üzere binde 2

oranında nispi noter harcı alınması düzenlenmektedir.

Tescil edilmiş araçların ikinci el motorlu kara taşıtı ticareti yetki belgesi bulunanlara yapılan

satış ve devirlerinde harç alınmayacaktır.

Yürürlük tarihi: 01.01.2026.

Bazı mesleklere ilişkin yetki belgelerinden alınacak yıllık maktu harç tutarları

492 sayılı Kanuna bağlı (8) sayılı Tarifenin;

a) “V- Satış ruhsatnameleri:” başlıklı bölümünün;

1) Mülga (1) numaralı fıkrası aşağıdaki şekilde yeniden düzenlenmiştir. Yapılan düzeleme ile;

- Ayakta teşhis ve tedavi yapılan özel sağlık kuruluşları ile ağız ve diş sağlığı hizmeti sunulan özel

sağlık kuruluşlarına ait belgeler,

1-- Kuyumculuk yetki belgeleri,

2-- İkinci el motorlu kara taşıtı ticareti yetki belgeleri,

3---Taşınmaz ticareti yetki belgeleri,

4-- Veteriner hekim muayenehane ve poliklinikleri ile hayvan hastanelerine verilen ruhsatlar,

-5--Kıymetli madenler kuruluş ve faaliyet izin belgeleri,

6--Ticari havayolu ve genel havacılık işletme ruhsatları, üzerinden yıllık maktu harç alınacaktır.

Yukarıda ilk dört sırada yer alan belgelerle ilgili harçlar; büyükşehir belediyesi olan illerde,

nüfusu 30.000'i geçmeyen ilçeler hariç olmak üzere bir kat artırımlı uygulanacaktır. Nüfus sayısı

bir önceki takvim yılının son günü itibarıyla Türkiye İstatistik Kurumu tarafından yayımlanmış

son verilere göre belirlenecektir.

Ayrıca mevcut durumda sadece ruhsat alımında harca tabi hususi hastaneleri ve laboratuvarları

açmak için düzenlenen ruhsatnameler ile turizm müessesesi işletme belgelerine ilişkin harçların

da yıllık hale getirilmesi öngörülmektedir.

Alınacak Harçların Listesi Aşağıdaki Kanunun 9. Maddesinde Sayılmıştır.

Bu hükümler, 1 Ocak 2026 tarihinde yürürlüğe girecektir.

EMLAK VERGİSİ KANUNUN DA YAPILAN DEĞİŞİKLİKLER:

Emlak Vergisi Kanunu'nda değişiklik yapılmıştır.

Buna göre, 2025'te 2026 yılı için takdir edilen asgari ölçüde arsa ve arazi metrekare birim

değerleri dikkate alınarak vergi değeri 2026 yılı için hesaplanan bina ve arazi vergi değerleri,

2025 yılına ait vergi değerlerinin iki kat fazlasını geçemeyecek.

Vergi değerinin tadil edilmesi durumunda, mükellefiyet tesisi gereken hallerde bina ve arazi

vergi değerlerinin hesaplamasında, 2026 yılında uygulanmak üzere 2025 yılında takdir edilen

asgari ölçüde arsa ve arazi metrekare birim değerleri esas alınacak.

Esas alınan bu değerler, ilk yıl 2025 yılına ilişkin uygulanan asgari ölçüde arsa ve arazi metrekare

birim değerlerinin 2 kat fazlasını geçemeyecek.

Bir bina veya arazinin taksim veya ifraz edilmesi veya mükellefinin değişmesi durumunda, aynı

şartlar geçerli olacak.

Takip eden 2027, 2028 ve 2029 yıllarında, bina ve arazi vergisi matrahları ile asgari ölçüde arsa

ve arazi metrekare birim değerleri aynı hüküm üzerinden hesaplanacak.

Emlak vergi değeri veya asgari ölçüde arsa ve arazi metrekare birim değerleri esas alınarak

uygulanan vergi, harç ve diğer mali yükümlülükler için de bu hükümlere göre belirlenen

değerler dikkate alınarak uygulanacak.

2026 yılı Emlak Vergisi 2025 yılında ödenen Verginin 2 katını geçemeyecek şekilde

belirlenecek.

Vergi değerinin hesaplanmasında, mükellefiyetin başlangıç yılını takip eden yıldan itibaren her

yıl, bir önceki yıl vergi değerinin aynı yıl için tespit edilen yeniden değerleme oranında

artırılacak. Daha önce artış Yeniden Değerleme oranın yarısı idi.

KATMA DEĞER VERGİSİ KANUNUN DA YAPILAN DEĞİŞİKLİKLER:

KDVK Eklenen geçici 46. Madde ile;

2026 UEFA Avrupa Ligi Finali ve 2027 UEFA Konferans Ligi Finali müsabakalarının Türkiye'de

oynanması ile 2032 UEFA Avrupa Futbol Şampiyonası'nın Türkiye'de düzenlenmesine ilişkin

olarak Türkiye'de elde ettikleri kazanç ve iratları dolayısıyla Avrupa Futbol Federasyonları Birliği

(UEFA) ile iş yeri, kanuni ve iş merkezi Türkiye'de bulunmayan katılımcı takımlar ve

organizasyonda görevli tüzel kişiler, gelir ve kurumlar vergisinden muaf olacak. Bu muafiyet,

tevkif yoluyla alınan vergileri de kapsayacak. Avrupa Futbol Federasyonları Birliği (UEFA) Türkiye

Ofisinin bu müsabakalar ve şampiyona kapsamında elde ettiği gelirler dolayısıyla iktisadi işletme

oluşmuş sayılmayacak.

19 Aralık 2025 CUMA Resmî Gazete Sayı : 33112

KANUN

VERGİ KANUNLARI İLE BAZI KANUN VE KANUN HÜKMÜNDE

KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA

DAİR KANUN

Kanun No. 7566 Kabul Tarihi: 4/12/2025

MADDE 1- 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanunu’nun 74’üncü

maddesinin birinci fıkrasının (4) numaralı bendinde yer alan “Kiraya verilen mal ve

haklar” ibaresi “Konutlar hariç olmak üzere kiraya verilen mal ve haklar” şeklinde

değiştirilmiştir.

MADDE 2- 193 sayılı Kanunun mükerrer 120 nci maddesinin birinci fıkrasının

birinci cümlesinde yer alan “ilk dokuz ayı için belirlenen” ibaresi madde metninden

çıkarılmıştır.

MADDE 3- 193 sayılı Kanunun geçici 67 nci maddesinin (1) numaralı fıkrasının

altıncı paragrafı ile (8) ve (17) numaralı fıkralarında yer alan “katılma belgelerinin”

ibareleri “katılma paylarının” şeklinde, (1) numaralı fıkrasının altıncı paragrafında yer

alan “İstanbul Menkul Kıymetler Borsasında” ibareleri “Borsa İstanbul’da” şeklinde

değiştirilmiş ve aynı paragrafta yer alan mevcut “sürekli olarak portföyünün en az Q’i

İstanbul Menkul Kıymetler Borsasında işlem gören hisse senetlerinden oluşan yatırım

fonlarının” ibaresinden sonra gelmek üzere aşağıdaki parantez içi hüküm eklenmiştir.

“(Katılma payları sadece nitelikli yatırımcılara satılabilen, Türkiye Elektronik Fon Alım

Satım Platformu’nda işlem görmeyen ve fon portföyüne alınacak varlık ve işlemlere

ilişkin herhangi bir oransal sınırlamaya tabi olmayan yatırım fonları hariç)”

MADDE 4- 18/2/1963 tarihli ve 197 sayılı Motorlu Taşıtlar Vergisi Kanununun 4

üncü maddesinin birinci fıkrasının (a) bendine “il özel idareleri,” ibaresinden sonra

gelmek üzere “yatırım izleme ve koordinasyon başkanlıkları,” ibaresi eklenmiştir.

MADDE 5- 2/7/1964 tarihli ve 492 sayılı Harçlar Kanununun 59 uncu maddesinin

birinci fıkrasının (a) bendine “il özel idareleri,” ibaresinden sonra gelmek üzere “yatırım

izleme ve koordinasyon başkanlıkları,” ibaresi eklenmiştir.

MADDE 6- 492 sayılı Kanunun 63 üncü maddesinin dördüncü fıkrasında yer alan

“% nispetinde” ibaresi “bir kat” şeklinde değiştirilmiştir.

MADDE 7- 492 sayılı Kanuna bağlı (2) sayılı Tarifenin “I-Değer veya ağırlık

üzerinden alınan nispi harçlar:” başlıklı bölümünün mülga (5) numaralı fıkrası aşağıdaki

şekilde yeniden düzenlenmiştir.

“5. 13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanunu kapsamında

araçların ilk tescil işlemleri ile tescil edilmiş araçların satış ve devirlerinde, 1.000 TL’den

az olmamak üzere satış ve devir bedeli üzerinden (Binde 2)

Tescil edilmiş araçların ikinci el motorlu kara taşıtı ticareti yetki belgesi

bulunanlara yapılan satış ve devirlerinde bu harç alınmaz.”

MADDE 8- 492 sayılı Kanuna bağlı (4) sayılı Tarifenin “I-Tapu işlemleri:” başlıklı

bölümünün (20) numaralı fıkrasının (a) bendinde yer alan “beyan edilen devir ve iktisap

bedelinden az olmamak üzere emlak vergisi değeri” ibaresi “emlak vergisi değerinden

az olmamak üzere beyan edilen devir ve iktisap bedeli” şeklinde değiştirilmiştir.

MADDE 9- 492 sayılı Kanuna bağlı (8) sayılı Tarifenin;

a) “V- Satış ruhsatnameleri:” başlıklı bölümünün;

1) Mülga (1) numaralı fıkrası aşağıdaki şekilde yeniden düzenlenmiştir.

“1. Ticaret yetki belgeleri:

a) Kuyum ticareti ile iştigal edilebilmesi için şubeler dahil kuyum

işletmeleri adına düzenlenen yetki belgelerinden (Her yıl

için) 30.000 TL

b) İkinci el motorlu kara taşıtı ticaretiyle iştigal edilebilmesi için şubeler

dahil işletme adına düzenlenen yetki belgelerinden (Her yıl

için) 20.000 TL

c) Taşınmaz ticaretiyle iştigal edilebilmesi için şubeler dahil işletme ve sözleşmeli

işletmeler adına düzenlenen yetki belgelerinden (Her yıl

için) 20.000 TL

Bu harçlar, büyükşehir belediyesi olan illerde, bir önceki takvim yılının son günü

itibarıyla Türkiye İstatistik Kurumu tarafından yayımlanmış son verilere göre nüfusu

30.000’i geçmeyen ilçeler hariç olmak üzere, bir kat artırımlı uygulanır.”

b) “VI- Meslek erbabına verilecek tezkere, vesika ve ruhsatnamelerden alınacak

harçlar:” başlıklı bölümünün;

1) (9) ve (10) numaralı fıkralarının başlığının sonuna “(Her yıl için)” parantez içi

hükmü eklenmiş, (10) numaralı fıkrada yer alan “ve gıdai” ibaresi çıkarılmış, aynı fıkraya

“verilecek ruhsatnameler” ibaresinden sonra gelmek üzere “ile özel gıda

kontrol laboratuvarlarına verilen kuruluş izin belgeleri” ibaresi eklenmiştir.

2) Mülga (12) numaralı fıkrası aşağıdaki şekilde yeniden düzenlenmiştir.

“12. Ayakta teşhis ve tedavi yapılan özel sağlık kuruluşlarına ait ruhsatnameler

(Her yıl için):

a) Muayenehane uygunluk belgesi 20.000 TL

b) Özel poliklinik ruhsatnamesi 30.000 TL

c) Özel tıp merkezi ruhsatnamesi 50.000 TL

Bu harçlar, büyükşehir belediyesi olan illerde, bir önceki takvim yılının son günü

itibarıyla Türkiye İstatistik Kurumu tarafından yayımlanmış son verilere göre nüfusu

30.000’i geçmeyen ilçeler hariç olmak üzere, bir kat artırımlı uygulanır.”

3) Mülga (17) numaralı fıkrası aşağıdaki şekilde yeniden düzenlenmiştir.

“17. Ağız ve diş sağlığı hizmeti sunulan özel sağlık kuruluşlarına ait ruhsatnameler

(Her yıl için):

a) Ağız ve diş sağlığı muayenehanelerinden 20.000 TL

b) Ağız ve diş sağlığı polikliniklerinden 30.000 TL

c) Ağız ve diş sağlığı merkezlerinden 40.000 TL

ç) Ağız ve diş sağlığı hastanelerinden 40.000 TL

Bu harçlar, büyükşehir belediyesi olan illerde, bir önceki takvim yılının son günü

itibarıyla Türkiye İstatistik Kurumu tarafından yayımlanmış son verilere göre nüfusu

30.000’i geçmeyen ilçeler hariç olmak üzere, bir kat artırımlı uygulanır.”

4) (19) numaralı fıkrasının (f), (g), (h), (i), (j) bentlerinin sonuna “(Her yıl için)”

parantez içi hükmü eklenmiştir.

5) Sonuna aşağıdaki fıkra eklenmiştir.

“21. Hayvanların muayene edildiği, hastalıklarının teşhis ve tedavilerinin yapıldığı

muayenehane ve poliklinikler ile hastanelere verilen ruhsatnameler (Her yıl için):

a) Veteriner hekim muayenehane

ruhsatı 10.000 TL

b) Veteriner hekim poliklinik

ruhsatı 20.000 TL

c) Hayvan hastanesi ruhsatı 40.000 TL”

c) “XI- Finansal faaliyet harçları” başlıklı bölümünün mülga (2) numaralı fıkrası

aşağıdaki şekilde yeniden düzenlenmiştir.

“2. Kıymetli madenler kuruluş ve faaliyet izin belgeleri:

a) Kıymetli maden rafinerileri kuruluş izin

belgeleri 7.500.000 TL

b) Kıymetli maden rafinerileri faaliyet izin belgeleri (Her yıl

için) 7.500.000 TL

c) Kıymetli madenler aracı kurumları faaliyet izin belgeleri (Her yıl

için) 5.000.000 TL

ç) Kıymetli madenler aracı kuruluşları faaliyet izin belgeleri (Her yıl

için) 5.000.000 TL”

ç) Sonuna aşağıdaki bölüm eklenmiştir.

“XVI- Havayolu ve genel havacılık işletme ruhsat harçları (Her yıl için):

1. Ticari hava taşıma işletmeleri ruhsatları:

a) Tarifeli ve tarifesiz seferlerle yolcu ve yük taşımacılığı yapacak

havayolu işletmelerine verilen

ruhsatlar 2.000.000 TL

b) Sadece tarifesiz seferlerle yolcu ve yük taşımacılığı yapacak

havayolu işletmelerine verilen

ruhsatlar 1.500.000 TL

c) Tarifeli ve tarifesiz seferlerle sadece yük taşımacılığı yapacak

havayolu işletmelerine verilen

ruhsatlar 1.000.000 TL

ç) Hava taksi işletmesi ruhsat harcı 500.000

TL

2. Genel havacılık işletme ruhsatı 100.000

TL”

MADDE 10- 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanunu’nun geçici 23

üncü maddesi aşağıdaki şekilde değiştirilmiştir.

“GEÇİCİ MADDE 23- 2025 yılında 2026 yılı için takdir edilen asgari ölçüde arsa ve

arazi metrekare birim değerleri dikkate alınarak Kanunun 29 uncu maddesine göre 2026

yılı için hesaplanan bina ve arazi vergi değerleri, 2025 yılına ait vergi değerlerinin iki kat

fazlasını geçemez.

33 üncü maddeye (8 numaralı fıkra hariç) göre mükellefiyet tesisi gereken

hallerde bina ve arazi vergi değerlerinin hesabında, 2026 yılında uygulanmak üzere

2025 yılında takdir edilen asgari ölçüde arsa ve arazi metrekare birim değerleri esas

alınır. Ancak esas alınan bu değerler, ilk yıl 2025 yılına ilişkin uygulanan asgari ölçüde

arsa ve arazi metrekare birim değerlerinin iki kat fazlasını geçemez. Şu kadar ki, 33 üncü

maddenin (6) numaralı fıkrası kapsamında mükellefin değişmesi durumunda birinci fıkra

hükmü uygulanır.

Takip eden 2027, 2028 ve 2029 yıllarında, 29 uncu madde kapsamında bina ve

arazi vergisi matrahları ile asgari ölçüde arsa ve arazi metrekare birim değerleri birinci

ve ikinci fıkraya göre belirlenen değerler üzerinden hesaplanır.

Emlak vergi değeri veya asgari ölçüde arsa ve arazi metrekare birim değerleri esas

alınarak uygulanan vergi, harç ve diğer mali yükümlülükler için de bu madde

hükümlerine göre belirlenen değerler dikkate alınarak uygulanır.

Bu maddenin uygulamasına ilişkin usul ve esasları belirlemeye Hazine ve Maliye

Bakanlığı yetkilidir.”

MADDE 11- 1319 sayılı Kanunun 29 uncu maddesinin ikinci ve üçüncü fıkralarında

yer alan “yeniden değerleme oranının yarısı nispetinde” ibareleri “yeniden değerleme

oranında” şeklinde değiştirilmiş, beşinci fıkrasında yer alan “veya yeniden değerleme

oranına kadar artırmaya” ibaresi madde metninden çıkarılmıştır.

MADDE 12- 4/11/1981 tarihli ve 2547 sayılı Yükseköğretim Kanununun ek 9 uncu

maddesinin ikinci fıkrasına aşağıdaki cümle eklenmiştir.

“Ancak hazırlık sınıfına ve/veya birinci sınıfa yerleştirme yılı dışındaki öğrenim ücretleri,

cari yıl haziran ayı yıllık üretici fiyat endeksi artışı ile cari yıl haziran ayı yıllık tüketici fiyat

endeksi artışı ortalaması da dikkate alınarak Yükseköğretim Kurulunun tespit edeceği

esaslara göre belirlenir.”

MADDE 13- 13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanununun

20 nci maddesinin birinci fıkrasının (d) bendinin altıncı paragrafında yer alan “Bu bentte

düzenlenen satış ve devir işlemleri her türlü harçtan, bu işlemlere” ibaresi “Bu bentte

düzenlenen satış ve devir işlemlerine” şeklinde değiştirilmiştir.

MADDE 14- 25/10/1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanununun

17 nci maddesinin (4) numaralı fıkrasının (p) bendinde yer alan “belediyeler ve il özel

idarelerinin” ibaresi “belediyeler, il özel idareleri ve yatırım izleme ve koordinasyon

başkanlıklarının” şeklinde değiştirilmiştir.

MADDE 15- 3065 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 46- 2026 UEFA Avrupa Ligi Finali ve 2027 UEFA Konferans Ligi

Finali müsabakaları ile 2032 UEFA Avrupa Futbol Şampiyonası organizasyonuna ilişkin

olmak üzere Avrupa Futbol Federasyonları Birliği (UEFA), katılımcı takımlar ve

organizasyonda görevli tüzel kişilerden iş yeri, kanuni ve iş merkezi Türkiye’de

bulunmayanlara, bu müsabakalar ve organizasyon dolayısıyla yapılacak mal teslimleri ve

hizmet ifaları ile bunların bu müsabakalar ve organizasyon dolayısıyla yapacakları mal

teslimleri ve hizmet ifaları katma değer vergisinden müstesnadır.

Bu maddede düzenlenen istisnalar dolayısıyla yüklenilen vergiler, vergiye tabi

işlemler üzerinden hesaplanan vergilerden indirilir. İndirim yoluyla telafi edilemeyen

vergiler ise 32 nci madde hükümleri uyarınca istisna kapsamında işlem yapan mükellefin

talebi üzerine nakden veya mahsuben iade edilir.

Hazine ve Maliye Bakanlığı istisna ve iadenin uygulamasına ilişkin usul ve esasları

belirlemeye yetkilidir.”

MADDE 16- 11/1/1989 tarihli ve 3516 sayılı Ölçüler ve Ayar Kanununa aşağıdaki

geçici madde eklenmiştir.

“GEÇİCİ MADDE 4- 1/1/2026 tarihi itibarıyla damga süresi geçmiş su sayaçları için;

31/12/2028 tarihine kadar muayenesinin yaptırılması veya geçerli muayenesi olan bir

sayaçla değiştirilmesi şartıyla 15 inci maddenin birinci fıkrasının (c) bendine göre bu

sayaçlara el konularak mülkiyetinin kamuya geçirilmesine karar verilmez ve idari para

cezası verilmez, verilmiş olanlar tebliğ edilmez, tebliğ edilmiş olanların tahsilatından

vazgeçilir, varsa açılmış davalar hakkında mahkemece karar verilmesine yer olmadığına

karar verilir, yargılama ve takip giderleri taraflar üzerinde bırakılır ve vekâlet ücretine

hükmedilmez. Bu maddenin yürürlüğe girdiği tarihten önce tahsil edilmiş idari para

cezaları iade edilmez.

Birinci fıkrada yer alan 31/12/2028 tarihini bir yıla kadar uzatmaya Bakanlık

yetkilidir.”

MADDE 17- 4/4/1990 tarihli ve 3621 sayılı Kıyı Kanununa aşağıdaki ek madde ve

ekli (9) numaralı kroki ile liste eklenmiştir.

“EK MADDE 7- Ekli (9) numaralı kroki ile listede sınır ve koordinatları gösterilen

Orta Karadeniz Serbest Bölgesi alanında, 6/6/1985 tarihli ve 3218 sayılı Serbest Bölgeler

Kanunu uyarınca sınai, ticari ve hizmetle ilgili faaliyetlerin yürütülebilmesi amacıyla yapı

ve tesisler inşa edilebilir.”

MADDE 18- 25/8/1999 tarihli ve 4447 sayılı İşsizlik Sigortası Kanununa aşağıdaki

geçici madde eklenmiştir.

“GEÇİCİ MADDE 35- İmalat sanayi sektörlerinde istihdamı koruma ve artırma

amacıyla bu sektörlerde faaliyet yürüten işletmelere yönelik, 1/1/2026 ile 31/12/2026

tarihleri arasında Sanayi ve Teknoloji Bakanlığı ile Küçük ve Orta Ölçekli İşletmeleri

Geliştirme ve Destekleme İdaresi Başkanlığı tarafından 5510 sayılı Kanunun 4 üncü

maddesinin birinci fıkrasının (a) bendi kapsamında çalışan sigortalılar için uygulanacak

destek programlarında ihtiyaç duyulacak kaynak, İşsizlik Sigortası Fonunun 2025 yılı

prim gelirlerinin yüzde onbeşini aşmamak kaydıyla, Fon tarafından Sanayi ve Teknoloji

Bakanlığı merkez muhasebe birimi hesabına yatırılır ve genel bütçenin (B) işaretli

cetveline gelir kaydedilir. Kaydedilen bu tutarlar karşılığı, ilgili idare bütçelerine

gerektiğinde Hazine yardımıyla ilişkilendirmek suretiyle ödenek eklemeye

Cumhurbaşkanı yetkilidir. Bu madde kapsamında Fon kaynakları kullanılarak uygulanan

destek programının uygulama esasları, Sanayi ve Teknoloji Bakanlığı ve Küçük ve Orta

Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı ile Bakanlık tarafından

müştereken belirlenir.”

MADDE 19- 28/3/2001 tarihli ve 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım

Sistemi Kanununun ek 1 inci maddesinin birinci fıkrasının ikinci cümlesi aşağıdaki şekilde

değiştirilmiştir.

“Cumhurbaşkanı, bu oranı yüzde ellisine kadar artırmaya, sıfıra kadar indirmeye

yetkilidir.”

MADDE 20- 28/3/2002 tarihli ve 4749 sayılı Kamu Finansmanı ve Borç

Yönetiminin Düzenlenmesi Hakkında Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 42- 5 inci maddede düzenlenen net borç kullanımı tutarı 2025 yılı

için, 1/1/2025 tarihinden geçerli olmak üzere, Bakan ve Cumhurbaşkanı tarafından

artırılan net borç kullanım tutarına 595 milyar Türk lirası ilave edilerek uygulanır.”

MADDE 21- 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık

Sigortası Kanununun;

a) 41 inci maddesinin birinci fıkrasında yer alan “2’si” ibaresi “(a) bendinde

bulunanlar için 2’si diğerleri için E’i”, “ ” ibaresi “9”,

b) 46 ncı maddesinin ikinci fıkrasında yer alan “kazancı” ibaresi “kazancının

E’i”,

c) Geçici 31 inci maddesinin birinci fıkrasında yer alan “esaslarına göre” ibaresi

“esaslarına göre E oranı üzerinden”,

ç) Geçici 36 ncı maddesinin birinci fıkrasında yer alan “2’si” ibaresi “E’i”

şeklinde, ikinci fıkrasında yer alan “kesenek ve karşılık oranları” ibaresi “kesenek ve

karşılık oranları E olarak”,

d) Geçici 43 üncü maddesinin birinci fıkrasında yer alan “borçlanacakları süreye

ilişkin olarak” ibaresi “borçlanacakları süreye ilişkin olarak E oranında”,

e) Geçici 44 üncü maddesinin birinci fıkrasında yer alan “emekli keseneğine esas

aylık tutarları” ibaresi “emekli keseneğine esas aylık tutarlarının E’i”,

f) Geçici 84 üncü maddesinin ikinci fıkrasının birinci cümlesinde yer alan “kazanç

tutarı üzerinden” ibaresi “kazanç tutarının E’i üzerinden”,

şeklinde değiştirilmiştir.

MADDE 22- 5510 sayılı Kanunun;

a) 52 nci maddesinin birinci fıkrasında yer alan “2’sidir” ibaresi “3’üdür”,

“ ’si” ibaresi “!’i”,

b) Ek 5 inci maddesinin altıncı fıkrasında yer alan “4,5’i” ibaresi “5,5’i”,

“ ’si” ibaresi “!’i”,

c) Ek 6 ncı maddesinin dördüncü fıkrasında yer alan “2,5’i” ibaresi “3,5’i”,

“ ’si” ibaresi “!’i”,

ç) Ek 9 uncu maddesinin ikinci fıkrasında yer alan “2,5” ibaresi “3,5”,

“ ’si” ibaresi “!’i”,

şeklinde değiştirilmiştir.

MADDE 23- 5510 sayılı Kanunun 81 inci maddesinin birinci fıkrasının (a) bendinin

birinci cümlesinde yer alan “ ’sidir.” ibaresi “!’idir.”, ikinci cümlesinde yer alan

“’i” ibaresi “’si”, (b) bendinde yer alan “ ” ibareleri “!” şeklinde, (ı)

bendinin birinci cümlesinde yer alan “dört” ibaresi “iki” şeklinde değiştirilmiş ve (k)

bendi yürürlükten kaldırılmıştır.

MADDE 24- 5510 sayılı Kanunun 82 nci maddesinin birinci fıkrasında yer alan

“7,5” ibaresi “9” şeklinde değiştirilmiştir.

MADDE 25- 5510 sayılı Kanuna aşağıdaki ek madde eklenmiştir.

“EK MADDE 24- Kurumdan gelir veya aylık alanların, kendi sigortalılığı ve/veya hak

sahibi olduğu kişinin sigortalılığı nedeniyle oluşan genel sağlık sigortası primi dahil prim

ve prime ilişkin borçları, % oranını geçmemek üzere gelir veya aylıklarından kesilmek

suretiyle tahsil edilir.

Bu maddenin uygulanmasına ilişkin usul ve esaslar Kurum tarafından düzenlenir.”

MADDE 26- 5510 sayılı Kanunun geçici 4 üncü maddesine aşağıdaki fıkra

eklenmiştir.

“15 inci maddesinin birinci fıkrasının (e) bendi hariç 5434 sayılı Kanun

hükümlerine göre yapılan borçlanma tutarları ile 926 sayılı Kanunun geçici

32 nci maddesi kapsamında Türk Silahlı Kuvvetlerinde geçmiş kabul edilen sürelere ait

emekli keseneği ve kurum karşılık tutarlarının hesaplanmasında kesenek ve karşılık veya

borçlanma oranı E olarak uygulanır.”

MADDE 27- 5510 sayılı Kanunun geçici 108 inci maddesinin birinci fıkrasında yer

alan “dört” ibaresi “iki” şeklinde değiştirilmiştir.

MADDE 28- 5510 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 110- 2025 yılında götürü bedel üzerinden hizmet alım sözleşmesi

yapılmış kamu üniversite sağlık hizmeti sunucularının Kuruma 31/12/2025 tarihine

kadar bu sözleşme kapsamında verdikleri tedavi hizmetlerine ilişkin toplam tahakkuk

tutarının götürü bedel sözleşme tutarından düşük olması durumunda, aradaki fark

terkin edilir. Terkin edilen tutar, Bakanlık bütçesine bu amaçla tahsis edilecek

ödenekten karşılanır.

Bu maddeye ilişkin usul ve esaslar Hazine ve Maliye Bakanlığının görüşü alınarak

Kurumca belirlenir.”

MADDE 29- 13/6/2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununun geçici

2 nci maddesinin birinci fıkrasında yer alan “31/12/2025” ibaresi “31/12/2035” şeklinde

değiştirilmiştir.

MADDE 30- 5520 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 18- (1) 2026 UEFA Avrupa Ligi Finali ve 2027 UEFA Konferans Ligi

Finali müsabakalarının Türkiye’de oynanması ile 2032 UEFA Avrupa Futbol

Şampiyonasının Türkiye’de düzenlenmesine ilişkin olarak Türkiye’de elde ettikleri

kazanç ve iratları dolayısıyla Avrupa Futbol Federasyonları Birliği (UEFA) ile işyeri,

kanuni ve iş merkezi Türkiye’de bulunmayan katılımcı takımlar ve organizasyonda

görevli tüzel kişiler gelir ve kurumlar vergisinden muaftır. Bu muafiyet, tevkif yoluyla

alınan vergileri de kapsar. UEFA Türkiye Ofisinin bu müsabakalar ve Şampiyona

kapsamında elde ettiği gelirler dolayısıyla iktisadi işletme oluşmuş sayılmaz.”

MADDE 31- 14/12/2009 tarihli ve 5941 sayılı Çek Kanununun geçici 3 üncü

maddesinin beşinci fıkrasında yer alan “31/12/2025” ibaresi “31/12/2028” şeklinde

değiştirilmiştir.

MADDE 32- 13/2/2011 tarihli ve 6111 sayılı Bazı Alacakların Yeniden

Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı

Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunun

geçici 16 ncı maddesinin birinci fıkrasında yer alan “31/12/2025” ibaresi “31/12/2035”

şeklinde değiştirilmiştir.

MADDE 33- 16/5/2012 tarihli ve 6306 sayılı Afet Riski Altındaki Alanların

Dönüştürülmesi Hakkında Kanunun ek 4 üncü maddesinin birinci ve ikinci fıkralarında

yer alan “31/12/2025” ibareleri “31/12/2027” şeklinde değiştirilmiştir.

MADDE 34- 6306 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 5- (1) Başkanlık, 31/12/2027 tarihine kadar bu Kanun

kapsamındaki uygulamalarda kullanılmak üzere kaynak temin etmek maksadı ile taksitli

toplam alacak miktarı esas alınarak sermayesinin yarısından fazlası doğrudan veya

dolaylı olarak kamuya ait olan bankalardan iç borçlanma yapabilir. Anapara, faiz ve

borçlanma nedeniyle oluşacak giderlerin toplamı, muhasebe kayıtlarında gösterilen

taksitli toplam alacak miktarının yüzde yirmi beşini aşamaz. Bu kapsamda yapılacak

borçlanma miktarı ve ödeme yapısı, bu alacakların vade yapısına uyumlu olarak

belirlenir. Bu kapsamda söz konusu alacaklardan tahsil edilen tutarlar, öncelikle

borçlanma sebebiyle ortaya çıkan anapara, faiz ve diğer borçlanma giderleri için

kullanılır.”

MADDE 35- 25/6/2019 tarihli ve 7179 sayılı Askeralma Kanununun

40 ıncı maddesinin üçüncü fıkrasında yer alan “2’si” ibaresi “E’i” şeklinde

değiştirilmiştir.

MADDE 36- 4/7/2001 tarihli ve 631 sayılı Memurlar ve Diğer Kamu Görevlilerinin

Mali ve Sosyal Haklarında Düzenlemeler ile Bazı Kanun ve Kanun Hükmünde

Kararnamelerde Değişiklik Yapılması Hakkında Kanun Hükmünde Kararnamenin

12 nci maddesinin birinci fıkrasına aşağıdaki cümleler eklenmiştir.

“İlgili kanunları uyarınca seçimle göreve gelmiş bulunan; belediye başkanı ve vekili,

belediye meclisi ve il genel meclisi başkanı, başkan vekili ve üyeleri, belediye encümeni

ve il encümeni başkanı, başkan vekili ve üyelerinin 3/7/2005 tarihli ve 5393 sayılı

Belediye Kanunu, 10/7/2004 tarihli ve 5216 sayılı Büyükşehir Belediyesi Kanunu,

26/5/2005 tarihli ve 5355 sayılı Mahallî İdare Birlikleri Kanunu ve 22/2/2005 tarihli ve

5302 sayılı İl Özel İdaresi Kanunu kapsamında il özel idaresi, büyükşehir belediyesi,

belediye ve mahalli idare birliği bünyesinde yürüttükleri görevler nedeniyle aldıkları

ödenekler ve huzur hakları birinci cümle kapsamı dışındadır. Ancak ikinci cümlede yer

alan görevler için ödenek ve/veya huzur hakkı ödenenlerden birinci cümle kapsamında

görevi bulunanlara, ikinci cümlede yer alan görevlerden yalnızca biri için ödenek

ve/veya huzur hakkı ödenir.”

MADDE 37- 3/6/2011 tarihli ve 635 sayılı Sanayi ve Teknoloji Bakanlığının

Araştırma, Geliştirme, Yenilikçilik ve Girişimcilik Faaliyetlerinin Karşılanması Hakkında

Kanun Hükmünde Kararnamenin ek 1 inci maddesinin birinci fıkrasına aşağıdaki bent

eklenmiştir.

“ğ) İşletmelere; kapasite geliştirme, ölçek ekonomisi oluşturma, verimlilik artırma,

istihdamı koruma, piyasa koşullarındaki değişimlere karşı dayanıklılık kazandırma,

rekabet gücünü koruma ve işletme sürdürülebilirliğini sağlama amaçlarıyla destek

vermek ve bu desteklere ilişkin usul ve esasları belirlemek.”

MADDE 38- Bu Kanunun;

a) 1 inci ve 2 nci maddeleri 1/1/2025 tarihinden itibaren başlayan vergilendirme

dönemleri gelir ve kazançlarına ilişkin verilecek beyannamelere uygulanmak üzere

yayımı tarihinde,

b) 7 nci, 9 uncu, 13 üncü, 16 ncı, 21 inci, 24 üncü, 25 inci, 26 ncı ve 35 inci

maddeleri 1/1/2026 tarihinde,

c) 14 üncü maddesi yayımını izleyen ayın başında,

ç) 22 nci, 23 üncü ve 27 nci maddeleri 2026 yılı Ocak ayı başında,

d) 34 üncü maddesi 1/1/2025 tarihinden geçerli olmak üzere yayımı tarihinde,

e) Diğer maddeleri yayımı tarihinde,

yürürlüğe girer.

MADDE 39- Bu Kanun hükümlerini Cumhurbaşkanı yürütür.